L’assurance vie demeure le placement financier préféré des Français avec une collecte nette qui s’est élevée à 1,9 milliard d’euros en 2022 selon France Assureurs.

Souscrire une assurance vie peut être pertinent notamment si vous souhaitez épargner en vue d’un projet à moyen ou long-terme ou financer votre retraite. C’est également un excellent outil pour transmettre votre patrimoine.

Il est important de ne pas confondre l’assurance vie avec une assurance décès. L’assurance décès n’est pas un produit d’épargne. C’est un contrat d’assurance qui versera un capital ou une rente à vos bénéficiaires en cas de décès avant une date donnée. On dit que cette assurance est à « fonds perdus » car les cotisations versées ne sont jamais remboursées même si le risque couvert ne survient pas. Elle sert par exemple à rembourser un prêt immobilier ou à verser un capital ou une rente à vos enfants pour financer leurs études, si vous veniez à décéder prématurément. Elle peut également vous couvrir en cas d’invalidité ou de perte irréversible d’autonomie.

En tant que femme salariée, vous bénéficiez certainement d’une assurance décès. N’hésitez pas regarder de plus près les formulaires que vous avez complétés et signés à l’embauche. La plupart des gens ne connaissent pas le niveau de leur couverture en cas de décès ou de perte d’autonomie, ce qui est pourtant très important lorsque l’on a une famille.

Le principe de l’assurance vie

L’assurance vie est un contrat d’épargne que vous signez avec un assureur. Vous devenez alors souscripteur du contrat et assurée.

En tant que souscripteur vous allez pouvoir placer votre argent sur différents supports et vous pourrez retirer votre épargne de votre vivant soit en capital soit sous forme de rentes. Vous pouvez également mettre cette épargne en garantie pour réaliser d’autres investissements.

En tant qu’assurée, si vous décédez, les fonds seront reversés aux bénéficiaires que vous aurez désignés dans la clause bénéficiaire.

Fonctionnement de l’assurance vie

A l’ouverture vous devrez faire un premier versement que l’on appelle le versement initial. Le minimum de ce versement initial est variable en fonction du contrat. Pour les contrats en ligne, une ouverture est souvent possible dès 300 euros. Ouvrir une assurance vie est donc accessible à toutes.

Durant la vie de votre contrat, vous pouvez effectuer ce que l’on appelle des versements complémentaires libres.

Vous avez également la possibilité de mettre en place des versements complémentaires programmés afin que l’assureur prélève à la fréquence de votre choix (mensuelle, trimestrielle, semestrielles ou annuelle) une somme qui alimentera votre contrat. Cela vous permet d’épargner automatiquement sans y penser. Vous pouvez bien entendu suspendre ou modifier ce prélèvement à tout moment.

Stratégie de placement

En fonction de vos objectifs et de votre aversion au risque, vous devrez choisir votre contrat entre les 2 types de contrat existants : les monosupports en euros et les multisupports.

Comme son nom l’indique, un contrat monosupport, ne vous permettra de placer votre argent que sur les fonds en euros. Les fonds en euros sont les plus plébiscités, bien que peu rémunérateurs, car ils sont garantis. C’est-à-dire que l’assureur supporte la totalité du risque financier. Le capital initial (hors frais divers appliqués) ne peut être perdu et les intérêts sont acquis sont définitivement acquis au 31 décembre de chaque année grâce à ce que l’on appelle « l’effet cliquet ». Ce sont les fonds privilégiés par les personnes qui ont une aversion au risque et qui ne souhaitent prendre aucun risque de perte avec leurs économies.

Un contrat « multisupports » vous permet à la fois de placer votre épargne sur le fond en euros et sur des Unités de Compte (UC). A la différence des fonds en euros, les unités de comptes n’offrent pas de garantie en capital. Derrière ces unités de compte, se trouvent en fait des supports composés d’actions, d’obligations et d’immobilier.

Pour les actions et les obligations, on parle alors d’Organisme de Placement Collectif en Valeurs Mobilières (OPCVM). Un nom un peu barbare je vous l’accorde.

Pour l’immobilier (c’est ce que l’on appelle la « pierre-papier »), il existe de nombreux supports tels que les:

- Sociétés Civiles Immobilières (SCI)

- Sociétés Civiles de Placement en Immobilier (SCPI)

- Organismes de Placement Collectifs en Immobilier (OPCI)

Les Unités de Compte présentent un rendement potentiel plus élevé que les fonds en euros car elles sont investies dans des produits boursiers. Leurs valeurs fluctuent avec les cours de la Bourse et une perte en capital est donc possible.

Astuce : Diversifiez vos actifs et n’investissez pas vos économies d’un coup mais progressivement. Vous lisserez ainsi vos points d’entrée quelques soient les conditions de marché.

Modes de gestion

Il existe 3 modes de gestion pour les contrats d’assurance vie :

- La gestion libre: Comme son nom l’indique vous gérez en toute autonomie votre contrat. Vous sélectionnez les supports en Unités de Compte et décidez de leur importance par rapport aux fonds en euros. Vous effectuez vous-même les arbitrages sur votre contrat pour passer d’un support à l’autre. Ce mode de gestion est proposé par la plupart des contrats et est le mode de gestion par défaut des contrats multisupports.

- La gestion conseillée: Ce mode de gestion vous permet de garder le contrôle sur l’allocation de vos supports tout en recevant les conseils d’un professionnel de la gestion d’actifs. En effet, en fonction de votre profil de risque, le gérant va vous envoyer périodiquement des conseils que vous êtes libre de suivre ou non.

- La gestion sous mandat (appelée aussi gestion pilotée) : Vous donnez un mandat à un spécialiste, en l’occurrence un gérant de portefeuilles, pour qu’il pilote votre patrimoine financier. C’est ce gérant qui va choisir les supports à mettre dans votre contrat en fonction de votre profil de risque. Ce mode de gestion est en général accessible que si vous disposez d’un capital important sur votre contrat (>100 000 euros) sauf pour certains contrats en ligne.

Les frais

Lorsque vous choisissez un contrat, étudiez de près les frais car ils peuvent grandement amoindrir la rentabilité de ce dernier.

On distingue 3 grandes types de frais :

- Les frais d’entrée: ils sont prélevés sur la somme investie à l’ouverture du contrat mais également sur les versements complémentaires que vous effectuerez durant la vie du contrat. Ils sont en général compris entre 0% et 5%.

- Les frais de gestion : Ce sont les frais prélevés par l’assureur pour sa rémunération. Ils sont calculés sur la totalité de votre épargne investie. Les frais de gestion pour les fonds euros sont presque « transparents » car les assureurs communiquent toujours les performances des fonds en euros en net de frais de gestion. <en ce qui concerne les UC, l’assureur diminuera votre nombre d’UC pour prélever ses frais de gestion.

- Les frais d’arbitrage : Ce sont les frais appliqués lorsque vous décidez de désinvestir de l’argent d’un support pour l’investir sur un autre. Ces frais peuvent être fixes ou bien un pourcentage du montant arbitré. De nombreux contrats ne les facturent pas ou bien comprennent un nombre d’arbitrages gratuits dans l’année. Ils peuvent toutefois atteindre 1% pour certains contrats.

Avantages et inconvénients de l’assurance vie

Voyons tout d’abord quelques avantages de l’assurance vie :

- Contrairement à une idée reçue, les fonds investis en ASV ne sont jamais bloqués. Vous pouvez faire un rachat partiel ou total à tout moment (seule la fiscalité sera différente en fonction de l’âge de votre contrat).

- La fiscalité est intéressante au bout de 8 ans en cas de rachat et également en cas de décès.

- Vous pouvez transformer votre capital en rentes viagères (par exemple à la retraite pour vous constituer un complément de retraite mensuel).

- Vous pouvez transmettre un capital aux bénéficiaires que vous aurez désignés librement dans la clause bénéficiaire. En cas de décès, le capital de votre assurance vie sort de « l’actif successoral », c’est-à-dire qu’il ne fait pas partie de votre succession qui sera divisée entre vos différents héritiers. Les personnes que vous aurez désignées en tant que bénéficiaires auront un abattement de 152 500 euros sur les droits de succession voire d’une exonération totale s’il s’agit de votre époux.

Quelques inconvénients de l’assurance vie :

- L’assurance vie comprend de nombreux frais qu’il faut étudier de près avant d’investir. Le niveau des frais peut considérablement affecter la performance d’un contrat.

- Le taux de rémunération des fonds en euros est en chute libre depuis plusieurs années. Le rendement moyen des fonds en euros a été de 1,30% en 2021 selon France Assureurs (ex-Fédération française de l’assurance.

- Le risque de perte en capital pour les fonds que vous avez placés sur des Unités de compte.

- Bien qu’un rachat partiel ou total soit possible à tout moment et que les assureurs annoncent un délai de quelques jours, dans les faits, le délai pour retirer ses fonds peut s’avérer plus long. Sachez néanmoins qu’un assureur se doit de vous verser les sommes rachetées sous 2 mois (sous réserve que vous ayez bien fourni les l’intégralité des formulaires et pièces demandées). Passé ce délai, l’assureur devra vous verser des intérêts sur les sommes dues (Article L132-21)

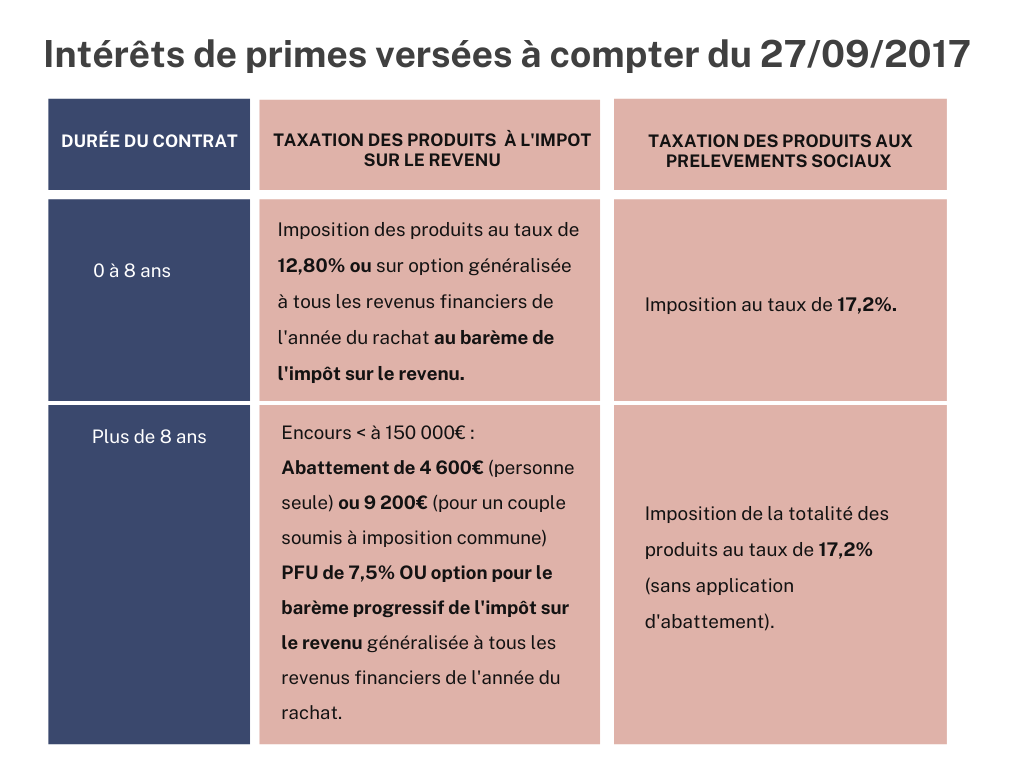

Fiscalité en cas de rachat

La fiscalité appliquée à un rachat dépend de la date d’ouverture de votre contrat et de sa durée lors du retrait.

Vous ne serez fiscalisée que sur la partie du retrait qui représente les intérêts.

Par soucis de simplification, le tableau ci-dessous vous présente la fiscalité pour les primes versées à compter du 27 septembre 2017.

Fiscalité pour les bénéficiaires en cas de décès

Comme nous l’avons vu précédemment, le capital transmis en cas de décès ne fait pas partie de votre succession.

Si le bénéficiaire est votre conjoint, il sera totalement exempté de droit de succession sur le capital (même si les sommes ont été versées après 70 ans).

Pour les autres bénéficiaires, la fiscalité va dépendre de l’âge que vous aviez lorsque vous avez alimenté votre contrat :

- Pour les sommes versées avant 70 ans: chaque bénéficiaire profite d’un abattement de 152 500 euros. C’est-à-dire que si le capital reçu est inférieur à cette somme, le bénéficiaire n’aura aucun droit de succession à régler. Si le capital est supérieur, c’est le taux de 20% de fiscalité qui sera appliqué sur le montant supérieur à 152 500 euros.

- Pour les sommes versées après 70 ans: L’abattement n’est plus que de 30 500 euros qui s’applique quel que soit le nombre des bénéficiaires. Au-delà les sommes sont réintégrées dans l’actif successoral et chaque bénéficiaire devra s’acquitter des droits de succession au taux en vigueur selon son lien de parenté avec le défunt.

Comment choisir un contrat ?

Lorsque vous choisissez votre contrat d’assurance vie, veillez à bien comparer les points suivants entre les différents contrats :

- Le niveau des frais. C’est l’ennemi numéro 1 de la rentabilité de votre contrat. Portez une attention particulière aux frais d’entrée, d’arbitrage et de gestion.

- Le niveau de rentabilité. Comme vous le savez les performances passées ne présagent jamais des performances futures. Néanmoins, il est tout de même important de comparer la rentabilité offerte sur les 5 dernières années.

- Le niveau de risque du contrat. Il faut bien entendu que le niveau de risque du contrat corresponde aux risques que vous êtes prête à prendre avec votre capital.

- La variété des supports proposés. Si vous souhaitez investir une part de votre argent en unités de compte, il est important de regarder si les supports proposés sont variés car c’est en diversifiant vos supports que vous pourrez lisser le risque encouru.

- Les conditions de versement à l’entrée et en cours de contrat. Chaque contrat requiert un montant minimum de versement à l’ouverture du contrat et pour chaque versement. Il faut donc que ces conditions correspondent à votre capacité de versement et ai la flexibilité dont vous avez besoin.

Astuce : Regarder de plus près les contrats en ligne. Ils sont souvent bien plus performants que les contrats proposés par votre banquier !

Afin de vous aider dans votre choix parmi les dizaines de contrats existants en France, vous pouvez regarder les nombreux comparateurs en ligne comme celui de Moneyvox ou celui d’avenue des investisseurs.

Vous pouvez également vous tourner vers la presse spécialisée. Chaque année, les revues ci-dessous publient le classement des meilleures assurances vie.

J’espère que vous aurez trouvé de la valeur dans cet article. N’hésitez pas à me faire part de vos retours dans les commentaires.